Tag: ปลดหนี้

-

วินัยเล็กๆ สู่การจัดการหนี้ก้อนใหญ่: อิสรภาพการเงิน

วินัยเล็กๆ สู่การจัดการหนี้ก้อนใหญ่: เริ่มต้นวันนี้เพื่ออิสรภาพทางการเงิน เคยรู้สึกไหมครับว่าหนี้ก้อนใหญ่ดูน่าท้อแท้จนไม่กล้าแม้แต่จะเริ่มต้นจัดการ หลายครั้งเรามองว่าการจัดการหนี้ต้องเป็นเรื่องใหญ่ ต้องมีเงินก้อนโตถึงจะเริ่มได้ แต่ความจริงคือการเริ่มต้นจ่ายทีละก้อนดีกว่าไม่เริ่มเลยครับ วินัยเล็กๆ ในทุกวันต่างหากที่จะสร้างการเปลี่ยนแปลงที่ยิ่งใหญ่ให้คุณ ไม่ว่าจะเป็นการลดรายจ่ายที่ไม่จำเป็น หรือการเพิ่มเงินจ่ายหนี้เพียงเล็กน้อย ทุกก้าวเล็กๆ ที่คุณทำคือการลงทุนในอนาคตทางการเงินที่ดีขึ้นของคุณ บทความนี้จะพาคุณไปสำรวจพลังของวินัยเล็กๆ ที่จะนำคุณไปสู่อิสรภาพทางการเงิน เผชิญหน้ากับหนี้ก้อนใหญ่: ทำไมถึงรู้สึกท้อแท้? การมีหนี้ก้อนใหญ่เป็นภาระที่หนักอึ้ง ไม่ใช่แค่ในแง่ของตัวเลข แต่ยังส่งผลกระทบอย่างมากต่อสภาพจิตใจและความรู้สึกของเราหลายคน การมองเห็นยอดหนี้ที่พอกพูนขึ้นเรื่อยๆ อาจทำให้เกิดความรู้สึกท่วมท้นจนแทบจะหมดกำลังใจที่จะเริ่มต้นแก้ไขปัญหา การเผชิญหน้ากับความเป็นจริงทางการเงินที่ยากลำบากนี้เป็นขั้นตอนแรกที่สำคัญ แต่ก็เป็นขั้นตอนที่เต็มไปด้วยความท้าทายทางอารมณ์ ความรู้สึกท่วมท้นเมื่อเห็นยอดหนี้ เมื่อยอดหนี้ปรากฏอยู่ตรงหน้า ไม่ว่าจะเป็นจากบัตรเครดิต สินเชื่อส่วนบุคคล หรือสินเชื่อบ้าน ความรู้สึกแรกที่เกิดขึ้นมักจะเป็นความตื่นตระหนก ความกังวล และความท้อแท้เหมือนกำลังแบกภูเขาที่สูงชัน ความรู้สึกเหล่านี้สามารถบั่นทอนกำลังใจและทำให้เรามองไม่เห็นทางออก หลายคนอาจรู้สึกเหมือนติดอยู่ในวงจรที่ไม่มีวันจบสิ้น ยิ่งพยายามคิดถึงมันมากเท่าไหร่ ก็ยิ่งรู้สึกหนักอึ้งมากขึ้นเท่านั้น ความรู้สึกท่วมท้นนี้เองที่มักจะเป็นอุปสรรคสำคัญที่ขัดขวางไม่ให้เราเริ่มต้นลงมือทำอะไรเลย อุปสรรคทางจิตวิทยาในการเริ่มต้นจัดการหนี้ นอกเหนือจากความรู้สึกท่วมท้นแล้ว ยังมีอุปสรรคทางจิตวิทยาอื่นๆ ที่ทำให้การเริ่มต้นจัดการหนี้เป็นเรื่องยาก ไม่ว่าจะเป็นการผัดวันประกันพรุ่ง การหลีกเลี่ยงที่จะเผชิญหน้ากับปัญหา หรือแม้แต่ความรู้สึกผิดและละอายใจที่ทำให้เราไม่อยากพูดถึงเรื่องหนี้สินของตัวเอง อุปสรรคเหล่านี้ทำให้เราติดอยู่ในกับดักของความคิดที่ว่า “มันยากเกินไป” หรือ “ฉันทำไม่ได้หรอก” ซึ่งเป็นความเชื่อที่บั่นทอนพลังในการเปลี่ยนแปลงอย่างมาก การทำความเข้าใจอุปสรรคเหล่านี้จะช่วยให้เราสามารถก้าวข้ามมันไปได้ และเปิดใจรับแนวทางใหม่ๆ ในการแก้ไขปัญหาหนี้สิน ทำลายความเชื่อผิดๆ: การจัดการหนี้ไม่จำเป็นต้องเริ่มด้วยเงินก้อนโต หนึ่งในความเชื่อผิดๆ…

-

จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน

จัดการหนี้: สร้างวินัยทางการเงิน ปลดล็อกเสรีภาพที่ยั่งยืน เคยไหมครับที่รู้สึกว่าหนี้สินเป็นเหมือนก้อนหินหนักๆ ที่เราแบกอยู่ทุกวัน ความรู้สึกกดดัน ความกังวล และความไม่สบายใจที่มาพร้อมกับภาระทางการเงินเหล่านี้ สามารถบั่นทอนกำลังใจและจำกัดโอกาสในชีวิตของเราได้หลายครั้ง เรามักมองหาทางออกระยะสั้นเพื่อบรรเทาปัญหาเฉพาะหน้า แต่กลับลืมไปว่ารากฐานของการจัดการหนี้ที่ยั่งยืนนั้นไม่ได้อยู่ที่การหาเงินมาโปะหนี้เพียงอย่างเดียว หากแต่เริ่มต้นที่ความคิดและวินัยทางการเงินของเราเอง การเงินที่ดีไม่ใช่แค่เรื่องของตัวเลข แต่มันคือการเรียนรู้ที่จะควบคุมความอยาก ควบคุมการใช้จ่าย และสร้างนิสัยทางการเงินที่ดี เพื่อให้เราสามารถ จัดการหนี้: เริ่มที่ใจ สร้างวินัยสู่เสรีภาพทางการเงิน ได้อย่างแท้จริง บทความนี้จะพาคุณไปสำรวจแนวทางที่ครอบคลุม เพื่อให้คุณสามารถปลดล็อกตัวเองจากพันธนาการหนี้สิน และก้าวสู่ชีวิตที่มั่นคงและมีอิสรภาพทางการเงินอย่างยั่งยืน หนี้สิน: ภาระหนักที่หลายคนแบกรับ หนี้สินเปรียบเสมือนเงาตามตัวที่คอยฉุดรั้งเราไว้ ไม่ว่าจะเป็นหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หนี้บ้าน หรือหนี้รถยนต์ ล้วนสร้างความหนักใจและจำกัดทางเลือกในชีวิตประจำวันของเราได้ทั้งสิ้น ความรู้สึกผิดหวังในตนเอง ความเครียดที่สะสม และความกังวลเกี่ยวกับอนาคต มักเป็นผลพวงที่หลีกเลี่ยงไม่ได้เมื่อต้องเผชิญกับภาระหนี้สินที่ดูเหมือนจะไม่มีวันจบสิ้น หลายคนพยายามหาทางออกด้วยการกู้ยืมเพิ่มเพื่อมาโปะหนี้เก่า หรือมองหาช่องทางสร้างรายได้เสริมอย่างเร่งด่วน ซึ่งมักจะเป็นเพียงการแก้ปัญหาที่ปลายเหตุและอาจนำไปสู่ปัญหาที่ซับซ้อนยิ่งขึ้นในระยะยาว การมองหาทางออกระยะสั้นมักจะไม่ได้ช่วยให้เราหลุดพ้นจากวงจรหนี้สินได้อย่างแท้จริง เพราะสาเหตุที่แท้จริงของปัญหาหนี้สินมักจะฝังรากลึกอยู่ในพฤติกรรมและความคิดทางการเงินของเราเอง หากเราไม่ปรับเปลี่ยนรากฐานเหล่านี้ ไม่ว่าเราจะหาเงินมาได้มากแค่ไหน หรือพยายามแก้ปัญหาเฉพาะหน้าอย่างไร ปัญหาหนี้สินก็มักจะกลับมาหลอกหลอนเราอีกครั้ง ดังนั้น การทำความเข้าใจถึงแก่นแท้ของปัญหา และการสร้างรากฐานที่แข็งแกร่ง จึงเป็นสิ่งสำคัญอย่างยิ่งในการก้าวข้ามภาระหนี้สินไปสู่เสรีภาพทางการเงินที่ยั่งยืน รากฐานสู่การจัดการหนี้ที่ยั่งยืน: เริ่มต้นที่ใจและวินัย การจัดการหนี้ไม่ได้เป็นเพียงเรื่องของการคำนวณตัวเลขหรือการวางแผนการชำระหนี้เท่านั้น แต่เป็นกระบวนการที่ต้องเริ่มต้นจากภายใน นั่นคือการปรับเปลี่ยนความคิด ทัศนคติ…

-

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน

จัดการหนี้ให้ได้ผล: กุญแจสำคัญคือวินัยทางการเงิน คุณเคยรู้สึกไหมว่าเงินไหลออกไปเร็วกว่าที่คิดไว้เสมอ? หลายครั้งที่เราเผชิญกับสถานการณ์ทางการเงินที่ตึงเครียด หนี้สินที่พอกพูนจนกลายเป็นภาระหนักอึ้ง แต่แท้จริงแล้ว หนี้ไม่ใช่เพียงแค่ตัวเลขที่ปรากฏบนใบแจ้งหนี้หรือในบัญชีธนาคารเท่านั้น หากแต่เป็นผลลัพธ์โดยตรงจากพฤติกรรมการใช้จ่ายของเรา การที่เราจะสามารถจัดการหนี้ให้ได้ผลอย่างยั่งยืนนั้น จึงต้องเริ่มต้นที่การทำความเข้าใจรากเหง้าของปัญหา และนั่นก็คือการสร้างวินัยทางการเงินที่แข็งแกร่ง บทความนี้จะพาคุณไปสำรวจว่าเหตุใดการจัดการหนี้เริ่มต้นที่วินัยทางการเงิน #การเงิน #จัดการหนี้ #วินัยทางการเงิน #FinancialMindset จึงเป็นกุญแจสำคัญสู่ความสำเร็จทางการเงินที่ยั่งยืน ทำความเข้าใจหนี้: ไม่ใช่แค่ตัวเลขแต่เป็นผลลัพธ์ บ่อยครั้งที่เรามองหนี้เป็นเพียงตัวเลขที่ต้องชำระคืน แต่ในความเป็นจริงแล้ว หนี้สินเป็นมากกว่านั้นมาก มันคือผลลัพธ์ที่สะท้อนถึงพฤติกรรมการใช้จ่าย การตัดสินใจ และทัศนคติที่เรามีต่อเงิน หนี้สินที่เกิดขึ้นมักเป็นสัญญาณเตือนว่ามีบางอย่างผิดปกติในการบริหารจัดการเงินของเรา ไม่ว่าจะเป็นการใช้จ่ายเกินตัว การขาดการวางแผน หรือแม้แต่การมองข้ามความสำคัญของการออมและการลงทุนเพื่ออนาคต การทำความเข้าใจในจุดนี้คือก้าวแรกที่สำคัญที่สุดในการเริ่มต้นจัดการหนี้อย่างมีประสิทธิภาพ หนี้คือผลลัพธ์ของพฤติกรรมการใช้จ่าย หนี้สินที่เรามีอยู่ทุกวันนี้ ไม่ได้เกิดขึ้นมาเองโดยปราศจากเหตุผล แต่เป็นผลพวงโดยตรงจากพฤติกรรมการใช้จ่ายในชีวิตประจำวันของเรา ไม่ว่าจะเป็นการรูดบัตรเครดิตเพื่อซื้อของที่ไม่จำเป็น การผ่อนชำระสินค้าฟุ่มเฟือย หรือแม้แต่การใช้จ่ายเล็กๆ น้อยๆ ที่รวมกันแล้วกลายเป็นเงินก้อนใหญ่ พฤติกรรมเหล่านี้สะท้อนให้เห็นถึงการขาดวินัยทางการเงิน ซึ่งเป็นต้นตอของปัญหาหนี้สินที่หลายคนต้องเผชิญ การตระหนักว่าหนี้สินเป็นภาพสะท้อนของตัวเราเอง จะช่วยให้เรามองเห็นปัญหาและพร้อมที่จะเปลี่ยนแปลงพฤติกรรมเพื่ออนาคตทางการเงินที่ดีขึ้น การที่เราปล่อยให้เงินไหลออกจากกระเป๋าไปอย่างรวดเร็วเกินความจำเป็น มักจะนำไปสู่การพึ่งพาแหล่งเงินทุนภายนอก ไม่ว่าจะเป็นสินเชื่อส่วนบุคคล บัตรเครดิต หรือการกู้ยืมจากบุคคลอื่น ซึ่งล้วนแต่สร้างภาระดอกเบี้ยและค่าธรรมเนียมเพิ่มเติม การทำความเข้าใจว่าหนี้สินไม่ใช่แค่ตัวเลข แต่เป็นผลลัพธ์ของการตัดสินใจทางการเงินที่เราทำในแต่ละวัน จะช่วยให้เรามีสติและระมัดระวังในการใช้จ่ายมากขึ้น เพื่อไม่ให้เกิดวงจรหนี้ที่ไม่รู้จบ ความผิดพลาดเล็กๆ ที่สะสมจนเป็นภาระ…

-

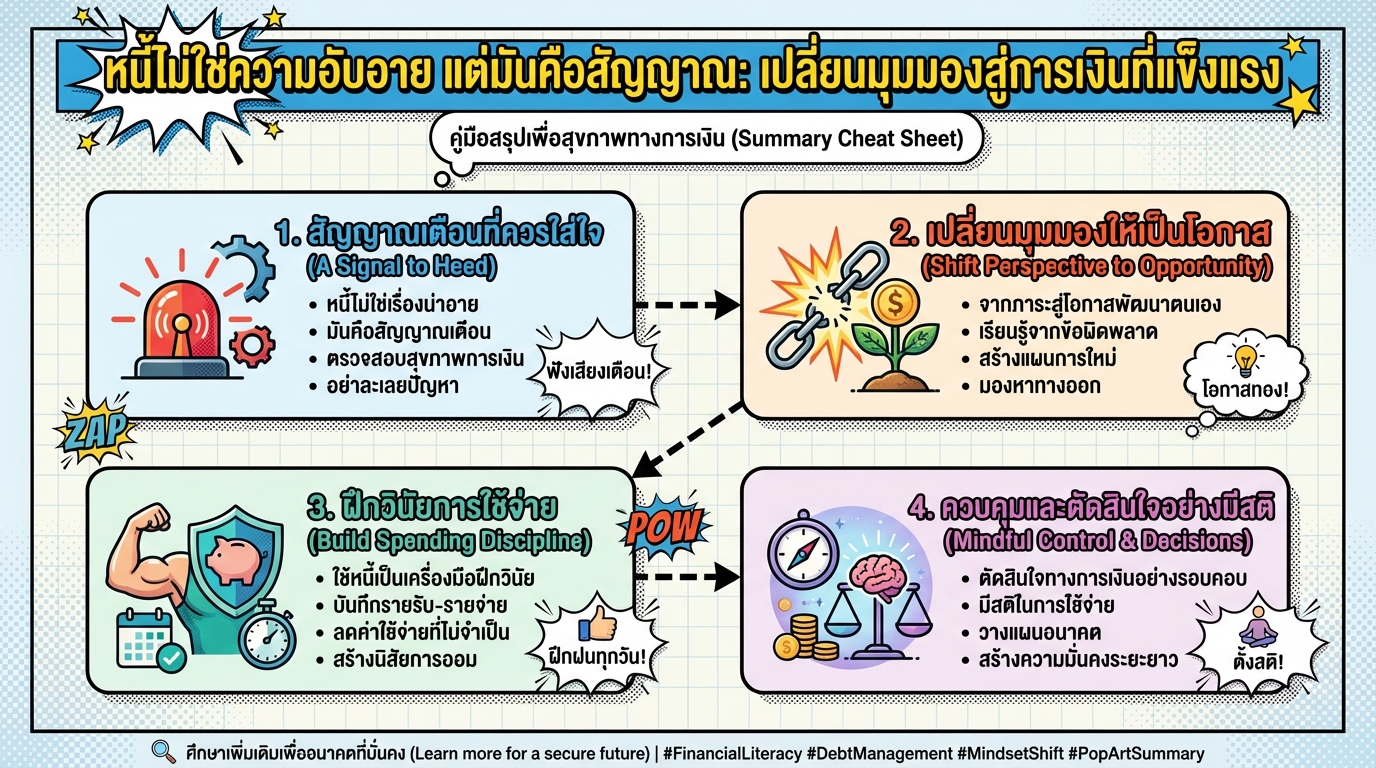

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองการเงิน

หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ: เปลี่ยนมุมมองสู่การเงินที่แข็งแรง เคยไหมครับที่รู้สึกท่วมท้นกับยอดหนี้บัตรเครดิตที่พอกพูน หรือภาระทางการเงินอื่น ๆ ที่ดูเหมือนจะไม่มีวันสิ้นสุด? หลายคนอาจมองว่านี่คือภาระอันหนักอึ้งที่ต้องแบกรับ หรือแม้กระทั่งรู้สึกอับอายกับสถานะทางการเงินของตนเองจนไม่กล้าปรึกษาใคร แต่ที่ การงง การเงิน เราอยากชวนคุณมาเปลี่ยนมุมมองใหม่ เพราะ หนี้ไม่ใช่ความอับอาย แต่มันคือสัญญาณ ที่สำคัญยิ่ง สัญญาณที่บอกให้เราหยุดคิด ทบทวน และลงมือจัดการการเงินอย่างมีสติ นี่คือโอกาสทองในการฝึกวินัยการใช้จ่าย ควบคุมการตัดสินใจทางการเงิน และสร้างประมาณการที่แข็งแกร่งขึ้น เพื่อก้าวไปสู่อิสรภาพทางการเงินที่ยั่งยืน เมื่อคุณเข้าใจและลงมือทำอย่างจริงจัง คุณจะพบว่าหนี้ไม่ใช่จุดจบ แต่เป็นจุดเริ่มต้นของการเปลี่ยนแปลงที่ดีขึ้น ความรู้สึกที่คนส่วนใหญ่มีต่อหนี้ ความท่วมท้นจากยอดหนี้ ความรู้สึกท่วมท้นจากยอดหนี้เป็นประสบการณ์ที่หลายคนคุ้นเคย ไม่ว่าจะเป็นหนี้บัตรเครดิตที่สะสมจนเกินกำลัง หนี้สินเชื่อส่วนบุคคลที่ต้องผ่อนชำระทุกเดือน หรือแม้แต่ภาระผ่อนบ้านผ่อนรถที่ดูเหมือนจะไม่มีวันหมดสิ้น ความกดดันเหล่านี้สามารถส่งผลกระทบต่อชีวิตประจำวันอย่างมหาศาล ทำให้เกิดความเครียด วิตกกังวล และนอนไม่หลับ การเห็นตัวเลขยอดหนี้ที่เพิ่มขึ้นเรื่อยๆ โดยที่รายรับไม่สัมพันธ์กัน ยิ่งทำให้รู้สึกเหมือนจมดิ่งลงไปในวังวนที่หาทางออกไม่เจอ ยอดหนี้ที่พอกพูนมักมาพร้อมกับความรู้สึกไร้ซึ่งการควบคุมทางการเงิน การพยายามหาเงินมาจ่ายขั้นต่ำในแต่ละเดือนกลายเป็นวงจรที่ไม่สิ้นสุด ทำให้หลายคนรู้สึกเหมือนกำลังวิ่งไล่ตามเงาของตัวเอง ไม่มีเวลาหรือโอกาสที่จะหายใจหรือวางแผนสำหรับอนาคต การเผชิญหน้ากับใบแจ้งหนี้แต่ละฉบับจึงไม่ใช่แค่การรับรู้ตัวเลข แต่เป็นการเผชิญหน้ากับความจริงอันหนักอึ้งที่บั่นทอนกำลังใจ และทำให้รู้สึกว่าตนเองกำลังแบกรับภาระที่เกินตัว ภาระและความอับอายที่ซ่อนอยู่ นอกเหนือจากความท่วมท้นทางการเงินแล้ว หนี้ยังมักมาพร้อมกับภาระทางอารมณ์และความอับอายที่ซ่อนอยู่ลึกๆ ในสังคมของเรา การมีหนี้มักถูกมองว่าเป็นความล้มเหลวส่วนบุคคล หรือเป็นสัญญาณของการขาดความรับผิดชอบ ทำให้หลายคนเลือกที่จะเก็บเรื่องหนี้สินไว้เป็นความลับ ไม่กล้าปรึกษาคนใกล้ชิด…

-

หาเงินเก่งแต่ไม่รวยสักที? 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach

หาเงินเก่งแต่ไม่รวยสักที? | 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach เคยรู้สึกไหมว่าขยันทำงานแทบตาย แต่เรื่องการเงินกลับไม่ไปไหนสักที? หลายคนอาจจะเคยประสบปัญหานี้ แม้จะหาเงินได้เยอะ แต่กลับไม่เหลือเก็บ หรือมีหนี้สินรุงรัง บทความนี้จะพาคุณไปสำรวจเส้นทางจากความวุ่นวายทางการเงิน ไปสู่ความมั่งคั่งอย่างยั่งยืน ด้วย 4 ขั้นตอนจัดการเงินสไตล์ The Money Coach ที่ทำตามได้จริง ปัญหาไม่ได้อยู่ที่ว่าหาเงินได้เท่าไหร่ แต่อยู่ที่การจัดการเงินต่างหากที่เป็นตัวตัดสิน กับดักทางการเงิน: ทำไมหาเงินเก่งแต่ไม่รวย หลายคนอาจจะคุ้นเคยกับความรู้สึกที่เหมือนกับว่าวิ่งเท่าไหร่ก็ย่ำอยู่กับที่ ทำงานหนักขึ้น แต่สถานะทางการเงินกลับไม่ดีขึ้นเลย ปรากฏการณ์นี้เรียกว่า “รายจ่ายขยายตามรายได้” เมื่อเงินเดือนขึ้น เรามักจะอยากให้รางวัลตัวเอง เช่น รถคันใหม่ บ้านที่ใหญ่ขึ้น หรือของที่เคยอยากได้ สุดท้ายเงินก็หมดไปอยู่ดี นี่คือจุดที่ชี้ชัดว่า ปัญหามันไม่ได้อยู่ที่ว่าหาเงินได้เท่าไหร่ แต่มันอยู่ที่ระบบการจัดการเงินของเราต่างหาก รายจ่ายขยายตามรายได้ เมื่อรายได้เพิ่มขึ้น ความต้องการใช้จ่ายก็มักจะเพิ่มขึ้นตามไปด้วย ทำให้เงินที่หามาได้หมดไปอย่างรวดเร็ว การตระหนักถึงกับดักนี้เป็นสิ่งสำคัญในการเริ่มต้นวางแผนการเงิน ส่องกระจกดูสถานะการเงิน: หาจุดเริ่มต้น เมื่อรู้ปัญหาแล้ว ก็ถึงเวลาส่องกระจกดูสถานะการเงินของตัวเองอย่างจริงจัง เพื่อหาจุดเริ่มต้นที่จะนำไปสู่การวางแผนก้าวต่อไปได้อย่างถูกต้อง คำถามที่ทรงพลังที่สุดคือ ชีวิตการงานของเราตอนนี้กำลังทำกำไร หรือกำลังขาดทุนกันแน่? 5…