หมวดหมู่: การวางแผนการเงิน

-

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน สำหรับมือใหม่

คำนวณภาษีแบบเข้าใจง่าย | สอนวางแผนภาษีเงินได้ 4 ขั้นตอน…

-

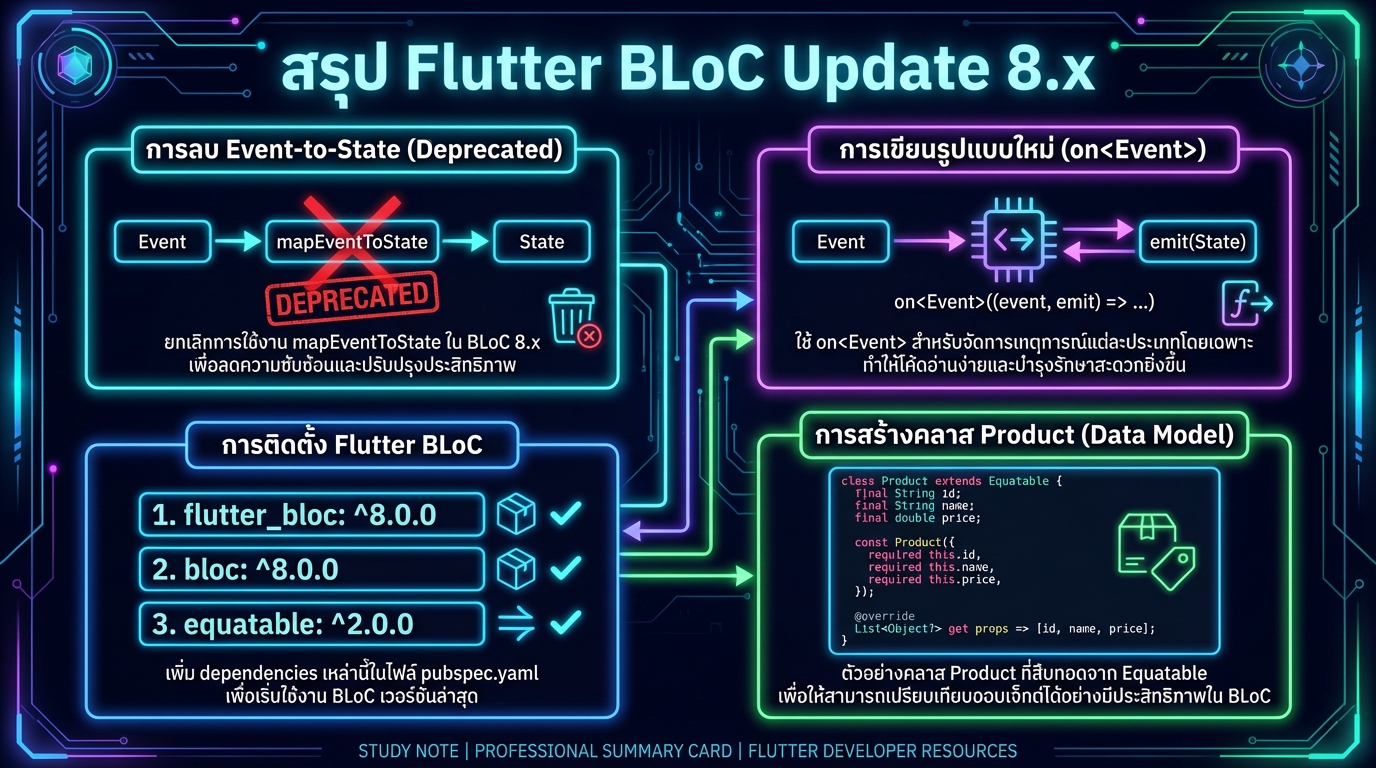

Flutter BLoC Update 8.x: คู่มือฉบับสมบูรณ์สำหรับนักพัฒนา

Flutter BLoC Update 8.x สวัสดีครับ วันนี้เราจะมาเจาะลึก…

-

![เขียนโปรแกรม Python GUI Tkinter เบื้องต้น [FULL COURSE] ฉบับสมบูรณ์](https://kanngongkanngoen.com/wp-content/uploads/2026/01/YT_NQm9VhC0vW8_kian-program-python-gui-tkinter-bueangton-full-course.jpg)

เขียนโปรแกรม Python GUI Tkinter เบื้องต้น [FULL COURSE] ฉบับสมบูรณ์

เขียนโปรแกรมภาษา Python GUI | Tkinter เบื้องต้น [FULL C…

-

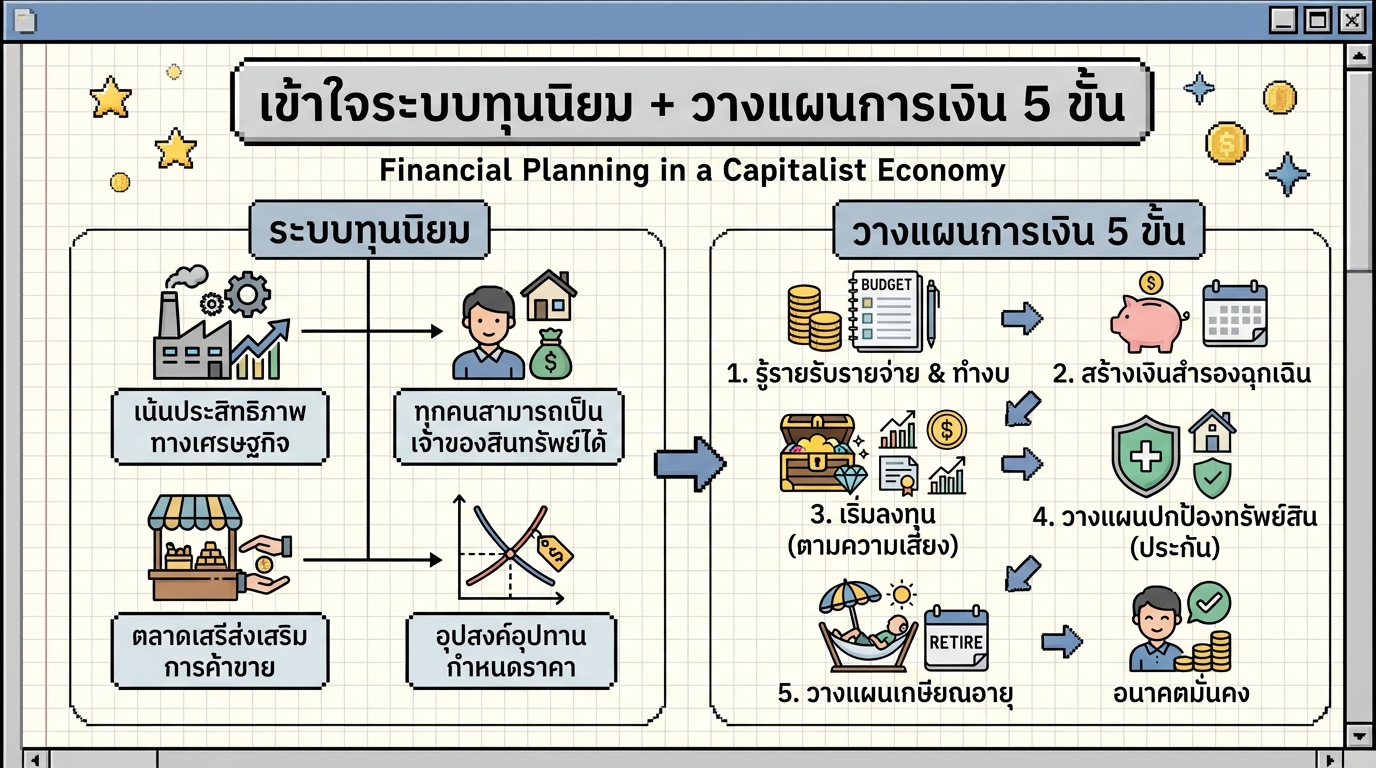

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Planning

เข้าใจระบบทุนนิยม + วางแผนการเงิน 5 ขั้น | Financial Pl…

-

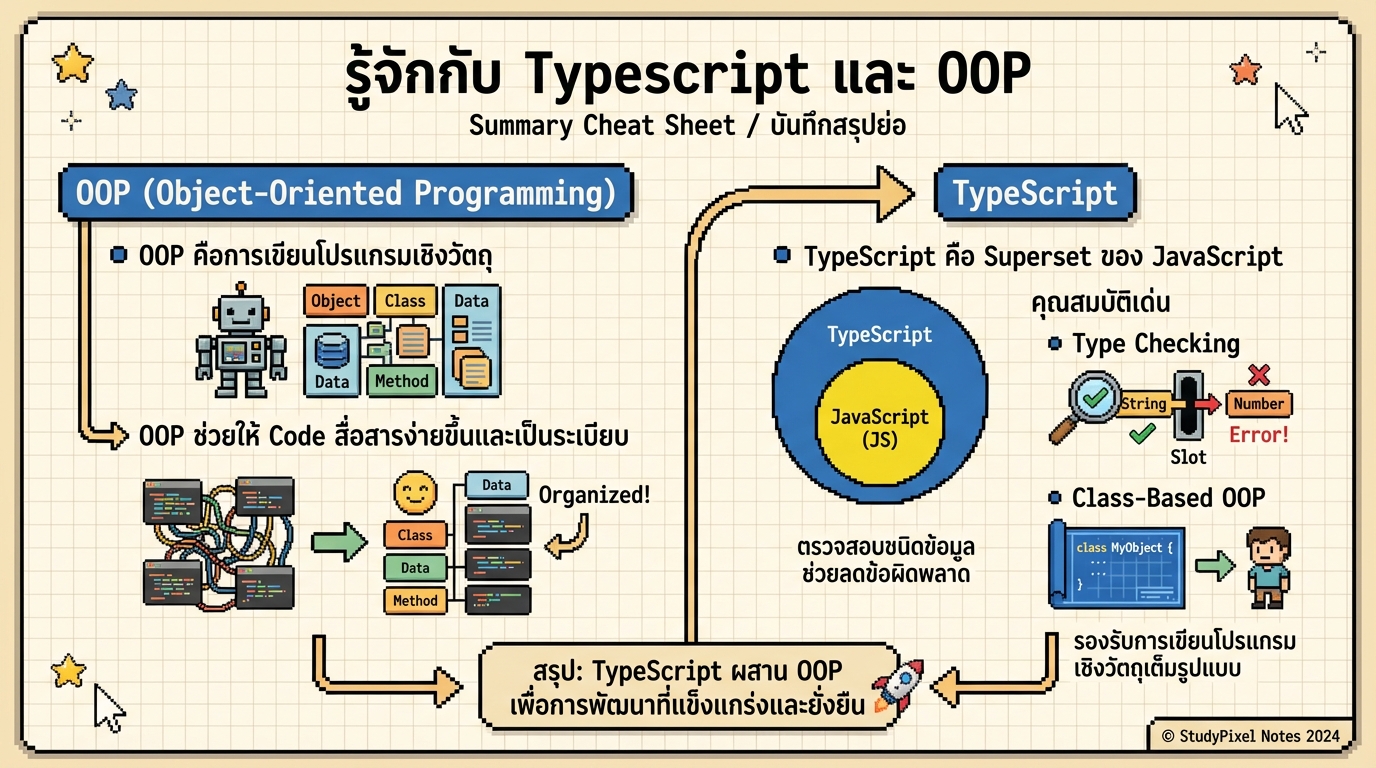

รู้จักกับ Typescript และ OOP: การเขียนโปรแกรมเชิงวัตถุและการใช้งานจริง

รู้จักกับ Typescript และ OOP ในโลกของการพัฒนาซอฟต์แวร์ …

-

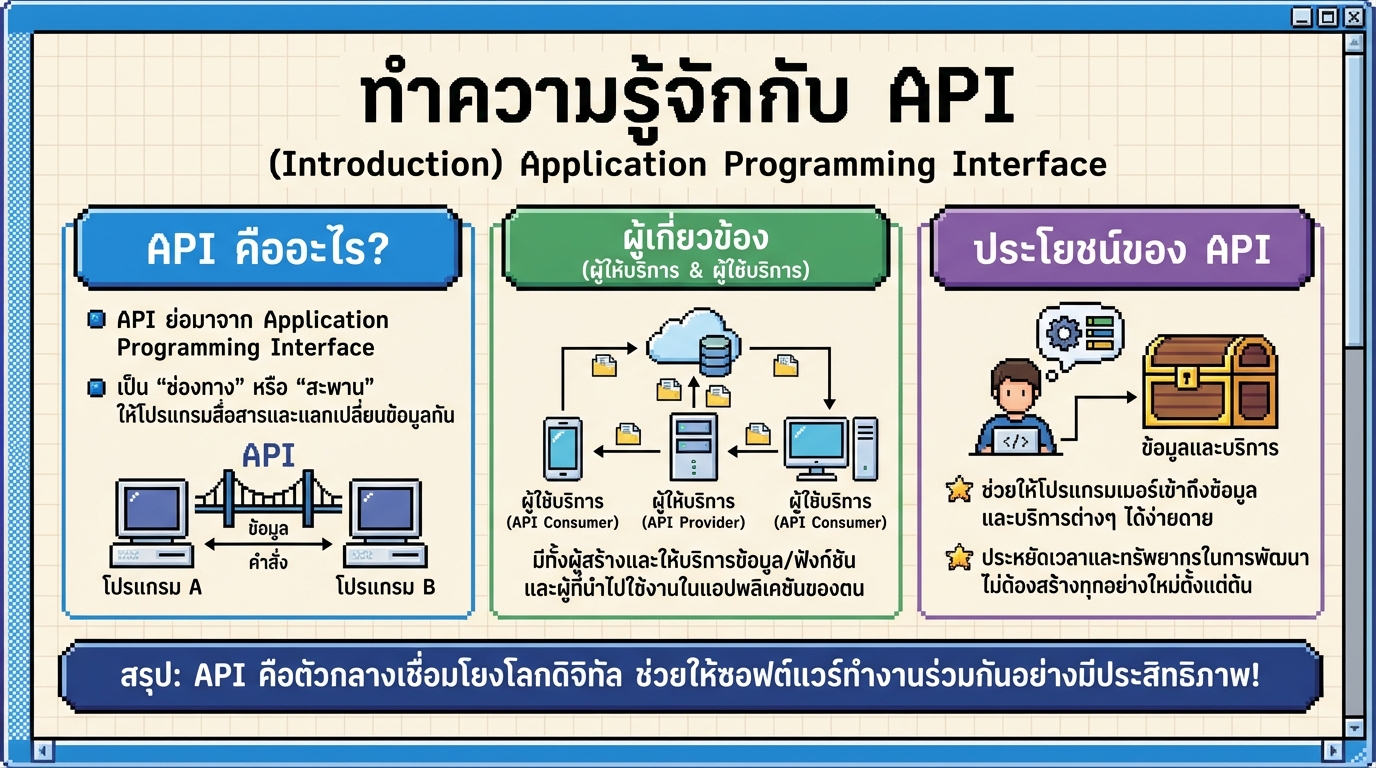

REST API: ทำความรู้จัก API ฉบับสมบูรณ์ (Introduction)

REST API – ทำความรู้จักกับ API (Introduction) ในโ…

-

การเทรดตามแนวโน้มด้วย Snowball Trading Strategies: กลยุทธ์ทำกำไร

การเทรดตามแนวโน้มด้วย Snowball Trading Strategies การเท…

-

วางแผนการเงินยังไงให้สำเร็จ? เทคนิคออมเงิน & ลงทุนสำหรับมือใหม่

วางแผนการเงินยังไงให้สำเร็จ? | เทคนิคออมเงิน & ลงท…

-

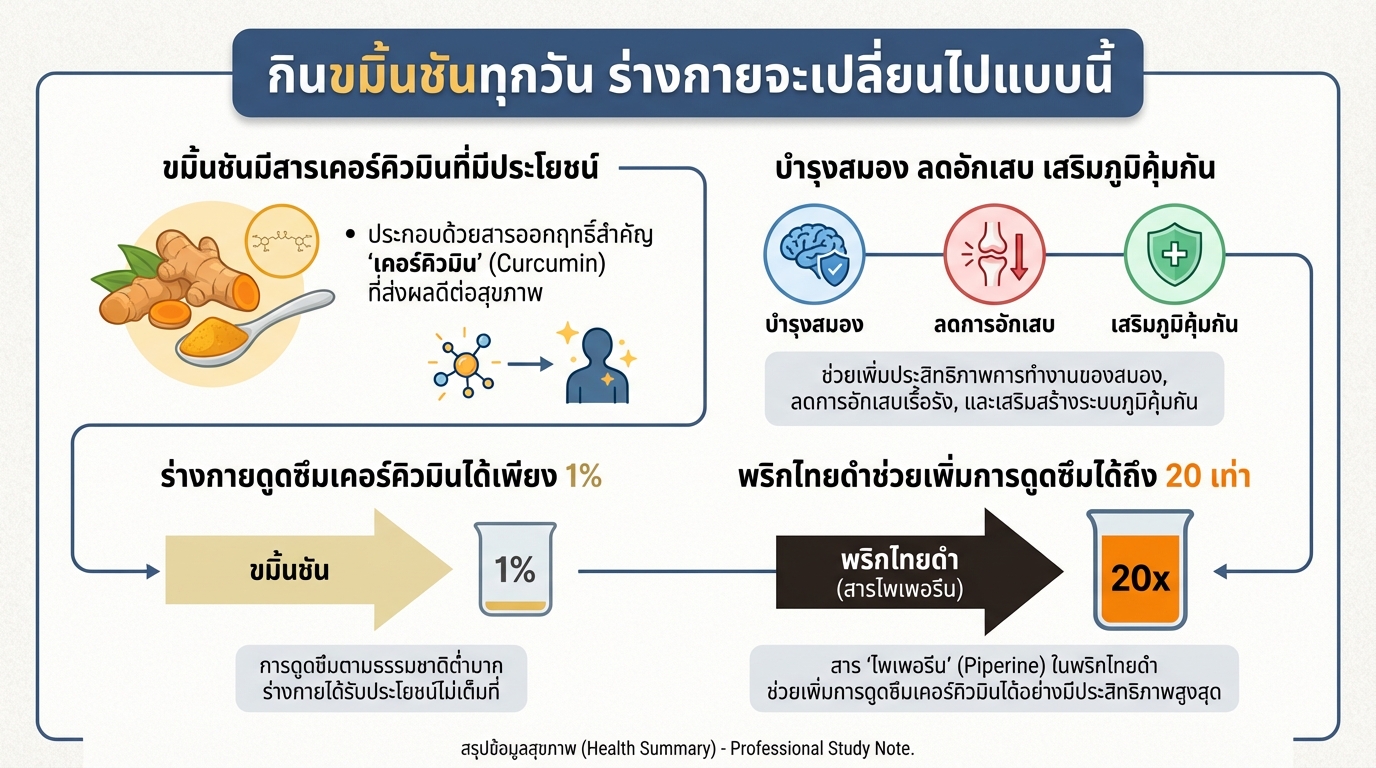

กินขมิ้นชันทุกวัน ร่างกายจะเปลี่ยนไปแบบนี้ | สูงวัย ใกล้หมอ

กินขมิ้นชันทุกวัน ร่างกายจะเปลี่ยนไปแบบนี้ หลายคนคงเคยไ…

-

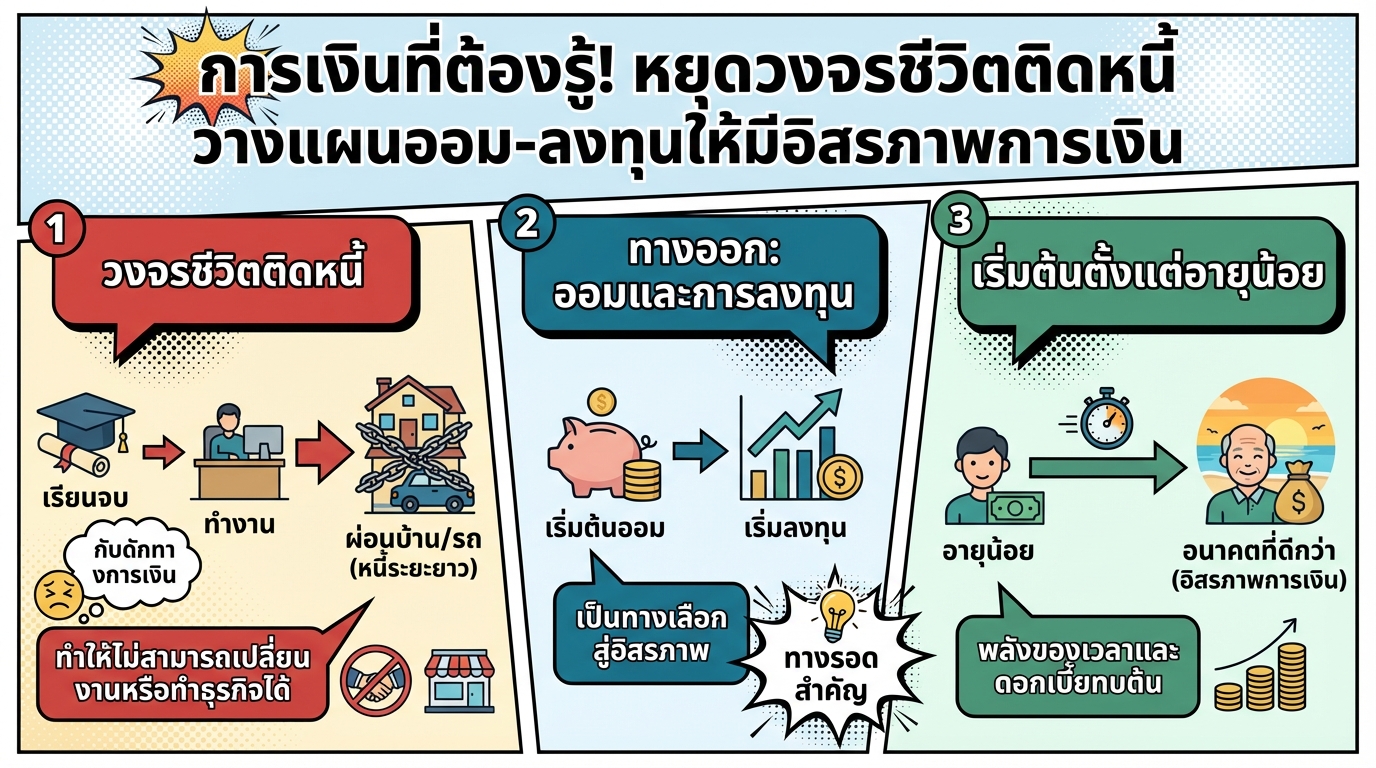

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ สู่ชีวิตอิสระทางการเงิน

การเงินที่ต้องรู้! หยุดวงจรชีวิตติดหนี้ วางแผนออม-ลงทุน…